主页 > imtoken钱包下载安卓官网 > 企业外汇对冲亏损的“大秘密”:杜绝投机赌博牟利的诱惑

企业外汇对冲亏损的“大秘密”:杜绝投机赌博牟利的诱惑

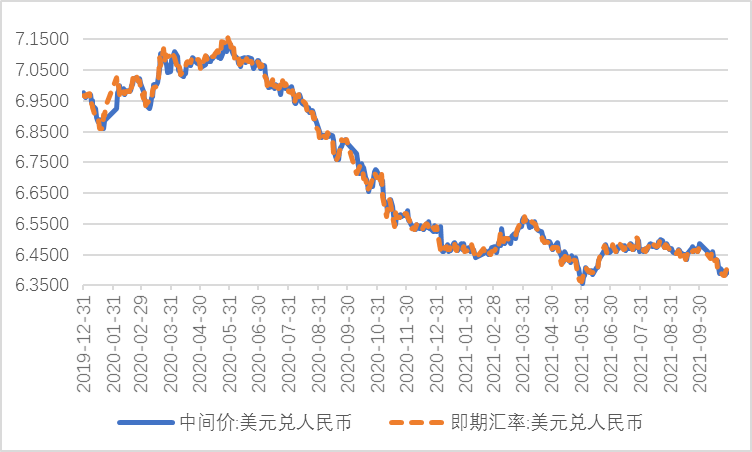

“两年的外汇套期保值,没想到会落得年年亏损的尴尬境地。”某高端机械制造企业财务总监薛楠(化名)直言告诉记者。

在她看来,外汇套期保值是一项套期保值业务,不应该亏本,但不争的事实是,这家公司近两年在外汇套期保值上的亏损已达200万元。 400万元,而同期企业利润仅为4000万元。

也有不少公司遭遇过类似的外汇套期保值亏损困境,甚至很多公司都不知道“他们是怎么赔钱的”。-IC photo-

记者注意到,也有不少企业遭遇过类似的外汇套期保值亏损困境,甚至很多企业都不知道“自己是怎么赔钱的”。

某外资银行汇率分析师直言,目前可以为企业提供外汇套期保值的套期保值策略有很多,包括静态套期保值、滚动套期保值、滚动分层套期保值、成本汇率套期保值等。 ,由于这些金融衍生品交易策略的高杠杆、复杂性和风险性,很多公司一方面难以“控制”其风险特征,另一方面又打着“炒作赚钱”的名义的对冲。进一步放大外汇对冲风险。

他透露,在外汇对冲领域,不同类型公司之间仍存在两极分化的迹象:一方面,越来越多的跨国公司过于“保守”,大部分外汇都使用外汇。外汇风险敞口。套期保值策略锁定了兑换成本,控制了兑换风险,甚至一些可以轻松实现对冲获利的机会也绝不会参与。一方面,很多民营企业过于“激进”,在一段时间内无法容忍外汇对冲策略的“浮亏”。一出现浮亏,就贸然改变策略,跟随市场汇率波动进行投机交易。反而难以准确把握汇率走势,造成对冲损失。

在经历多次外汇套期保值亏损后,不少企业开始尝试引入“保值”与“增值”目标条件并存的外汇套期保值管理体系。设定最低风险敞口比例,确保相关外汇套期保值操作过程不受市场汇率波动、创业者盈利需求等因素影响;同时,企业也会预留一定比例的外汇风险敞口,以跟随市场汇率波动。交易获得相应的兑换收益。

“不过,这一新的外汇对冲管理制度全面实施还需要时间。”外资银行外汇分析师坦言,由于企业各业务部门在汇率风险管理过程中存在问题。不同的权利和责任,矛盾和冲突也可能半途而废。

单方面考核和考核的“通过”

在薛楠看来,公司近两年外汇对冲连续亏损是频繁调仓的结果。

2017年6月,鉴于当时人民币汇率开始反弹,她公司决定购汇一年期,执行价格为6.5-6. 6 互换协议锁定70%的美元购汇对外支付需求。

“当时我们预计人民币汇率会在6.65左右上下浮动,所以这份购汇互换协议可以帮助我们节省大约200万元的汇兑成本,”她回忆道。

没想到,2018年初人民币汇率继续大幅上涨,突破6.4整数关口,企业高管坐不住了。他发现,根据市场价格6.4 购汇的汇率低于掉期协议约定的6.5-6.6 的汇率,所以套期保值企业团队多次被要求迅速取消原有的购汇互换协议,转而关注市场汇率变化,“跟随市场”,选择最低汇率购汇,实现汇兑收益最大化。

“一开始收入还不错,后来就亏了。” “慢”,反复购汇以相对较差的汇率买入,导致公司最终购汇成本远高于此前的掉期协议。最终在2017年底平仓时,外汇套保损失约200万元。

让她没想到的是,第二年又发生了同样的错误。

2018年4月,受中美贸易摩擦影响,人民币汇率大幅快速下跌。因此,企业对冲团队判断,明年人民币汇率中心值可能在6.8。 - 在6.9之间,与银行签订了一份执行价格为6.8-6.85的一年期外汇购买掉期合约。

“去年9月,人民币汇率一度跌破6.9合约和期权对冲可以赚钱吗,公司高层也为我们点赞,因为这份购汇互换协议为公司节省了近百万元的汇兑成本。 ”她回忆说。随着人民币汇率从去年11月开始持续升破6.8,企业高管又不高兴了——因为他们认为本次购汇掉期协议会使公司集中购汇出现浮动亏损年底。本次购汇掉期协议再次被取消,对冲团队跟随市场寻找汇率波动的最低汇率。

然而,企业对冲团队“缓慢”的市场反应再次拖了后腿。由于去年12月汇率剧烈波动期间未能捕捉到最低购汇价,企业购汇成本也增加不少。全年核算后,该公司不仅没有赚到一分钱,还因去年底集中购汇期间发生的一系列错误汇兑交易损失400万元。

她回忆说,为此,公司高层要求整个对冲团队反思为什么公司两次陷入“同一个”外汇对冲损失漩涡。

“对冲团队其实很无奈。”她直言,这背后是企业对冲操作的单边评价和考核机制。

所谓单边评估评估机制,主要是企业在评估套期保值时,只关注外汇套期保值的损失,而不关注外汇套期保值的损益和业务的风险敞口边。好处被组合在一起并一起评估。

具体来说,企业锁定的外汇套期保值策略可能会因一段时间内汇率波动较大而造成浮动亏损,但对于业务方而言,相应的套期保值策略已经减少了企业的损失。产品的出口价格可能会降低进口原材料的成本。因此,企业在评估外汇套期保值业绩时,应综合评估业务端盈利和外汇套期保值损失,并给予对冲团队客观的业绩评价。

“据我所知,大多数公司都没有意识到这个问题。”外资银行外汇分析师向记者透露。一般情况下,只要外汇套期保值出现浮亏,企业高层就会责怪套期保值团队的操作失误,开始“干预”既定的套期保值策略,彻底转变为投机盈利模式跟随市场。擅长短线投机交易,导致外汇套期保值损失。

某大型企业外汇对冲团队负责人直言,单边考核考核机制的存在,也导致对冲团队要么担心得失合约和期权对冲可以赚钱吗,要么过于激进,不仅失败了有效应对公司外汇风险敞口。对冲问题也给企业带来了更大的运营压力。

这表现在两个方面:一是企业对冲团队深怕对冲策略的损失被追究责任,所以选择被动和不主动,即如果不能参与对冲,他们不会参与对冲。反而将汇率波动给产品出口和原材料进口带来的价格压力转移到采购和销售部门,导致企业经营压力骤增;二是企业套保团队被迫参与对市场汇率走势的判断,使得整套保险策略充满了投机,稍有不慎就会以亏损收场。

在该负责人看来,之所以在很多企业的外汇套期保值过程中盛行单边考核考核机制,也反映了很多企业高管的逐利心态——他们也希望外汇可以实现对冲。盈利能力驱动企业的投机性和功利性外汇对冲策略,外汇对冲头寸的规模和期限甚至与公司实际的外汇风险敞口对冲需求不匹配,隐藏着巨大的对冲损失风险隐患。

“其实,如果企业一如既往地坚持原有的外汇套期保值策略,不因市场汇率大幅波动而频繁调整,很多企业可以在外汇套期保值中扭亏为盈,”他指出他们在内部做了对比,对比了初始外汇对冲策略和频繁调整的汇率交易策略的实际收益,发现前者虽然多次出现浮动亏损,但最终实现了公司原有的对冲策略。保证了预期的目标,但后者不仅没有达到预期的目标,还拖累公司损失了很多额外的钱。

记者从多方了解到,今年以来,越来越多的企业意识到这一问题,开始有条件地引入以“保值”和“增值”为目标并存的外汇对冲管理制度。

“但是操作上还是有很多问题。”薛楠告诉记者。在实际操作过程中,她经常会遇到三个方面的压力:一是创业者发现针对对冲标的的外汇对冲策略在一段时间内出现浮亏,会主动提出是否调整策略的建议“扭亏为盈”;二、业务部门经常抱怨企业套保团队制定的“保值”目标套期保值策略,导致其出口产品价格略高于竞争对手,对出口销售产生不利影响。价格相应降低,增加竞争力;第三,对冲团队成员之间也有不同的“意见”。由于企业将外汇套期保值考核机制调整为对冲越有利可图,业绩红利就越高,这些成员认为,如果调整外汇套期保值考核机制,业绩红利就越高。部分外汇风险敞口完全按照“价值套期保值”目标进行套期保值,套期保值利润相应减少将直接影响其收益。以“增值”为目标,提高外汇套期保值占比。

“其实,一家公司在外汇对冲操作中要彻底杜绝投机获利思维并不容易,”她直言。

成本压力导致“赌博风险”

值得注意的是,企业打着套期保值的名义进行投机的原因,也与他们想要降低套期保值成本的愿望不同。很好的连接。

一家外贸公司的负责人直言,他们目前的利润率不到5%,已经无法承受不断上涨的套期保值操作成本——原来银行给这家公司一个远期购买外汇掉期交易的运营成本为1-2年美元/人民币远期掉期点+150个基点。央行于去年8月上调银行远期售汇外汇风险准备金后,此价格上调至一年。美元兑人民币远期掉期点+400个基点。

“当时我们觉得远期外汇掉期的运营成本已经太高了,但为了最大程度避免汇兑损失,我们还是咬着合约上的牙签。”他告诉记者。但今年3月以来,越来越多的境外投资机构增持人民币国债,买入18个月-3年期互换合约,以降低汇率波动风险,导致2年期美元/人民币掉期点从 4 月以来的 512 点。点涨到617点,一年期掉期点从153点涨到175点,让他觉得自己的外汇套期保值的交易成本快要吃掉公司大部分利润了。

近两周,上述负责人所在的外贸企业不得不削减部分中长期外汇掉期合约,转而依靠“押注汇率”依靠自身的汇率操作经验。好在人民币引申波幅自4月以来大幅回落,导致6个月掉期交易点自4月以来仅从58.75升至59.5,令他决定改为滚动套保6 - 月外汇掉期,因为它不会影响公司的大部分利润。

在上述外汇分析师看来,这背后是国内中长期外汇掉期交易量和流动性不足。境外投资机构只要加大中长期掉期交易外汇套期保值,其掉期合约价格涨幅远高于短期掉期交易,给企业增加套期保值成本带来新压力操作。

“因此,我们建议部分拥有海外银行授信额度,以及企业评级和财务数据表现良好的外贸公司,可考虑到香港离岸市场进行外汇对冲,其经营成本为几乎和国外一样。美元兑人民币远期掉期交易点+100多个基点远低于国内。”他指出。但目前主要是大型外贸企业能够开展上述业务,而大多数中小企业都被挡在了门外。

同时,部分中小企业选择赴新加坡参与人民币汇率期货交易进行套期保值。虽然它们的交易成本较低,但由于缺乏足够的流动性,一旦汇率期货价格大幅波动,企业期货境内业务端的亏损很可能大大超过境内业务端的利润。

在他看来,这也是近期很多公司决定倾斜的主要原因之一。

为了降低套期保值操作成本,这些公司会卖出外汇期权(获得相应的溢价),同时买入外汇期权进行套期保值(支付相应的溢价),从而使套期保值策略实现盈亏平衡。

“这种看似降低外汇套期保值成本的做法,其实蕴含着巨大的风险。”某股份制银行金融衍生品部负责人透露。最近遇到一家公司,为了大幅降低外汇套期保值操作成本(不花一分钱),买了一年,2018年5月行权的期权(当时人民币在6.5左右) 同时卖出了价格为6.75的结售汇期权,行权价为6.95的结售汇期权是看涨期权的3倍.

公司原来的算盘是在下一年约定的交易时间内,即使人民币汇率低于6.75,公司也可以按6.@的汇率结汇>75 获得更多人民币头寸并实现套期保值利润,但他们没有计算清楚的是,如果人民币兑美元汇率低于 6.95,公司必须应交易方,以交易规模的四倍以 6.95 卖出 向交易对手发送美元头寸(如果市场结算价跌至 6.97,公司还必须以6.95 结算价),造成对冲损失。

“当时公司并不认为人民币汇率会再次跌至2017年底的低点,逼近7点大关,因此轻松同意了上述对赌要求交易方。”他透露。没想到,去年10月,人民币一度跌至6.97,导致公司在6.95被迫抛售超千万美元头寸,整个套保业务大跌陷入巨大的损失。由于公司实际年结汇只有2-300万美元,交割不到近1000万美元,迫使公司到处抬高美元头寸,反而增加不少财务成本。

在他看来,这无形中凸显了外汇对冲金融衍生品所隐藏的巨大风险。

“不同于其他金融产品,外汇对冲金融衍生品交易具有高杠杆、高隐蔽性、高风险的特点。”他指出,许多公司根本没有意识到他们将进行外汇期权交易。赌博过程中的损失风险有多大?毕竟这类期权衍生品不需要银行票据,也不需要改变公司的现金流(不需要支付保费和保证金),导致公司理所当然地认为“风险可控”,但一旦触发了不利于企业的相关外汇期权产品,将极大地影响企业的现金流和利润,甚至导致企业直接破产清算。

相关文章

9 年时间,价值上涨了 1300 万倍。持有10万比特币的男老师现在情况如何?

9 年时间,价值上涨了 1300 万倍。持有10万比特币的男老师现在情况如何? 佟以瑾:投资黄金是骗局吗?为什么有这么多人炒黄金获利?

佟以瑾:投资黄金是骗局吗?为什么有这么多人炒黄金获利?比特币中国将关闭交易平台持有者套现

【敲黑板】比特币骗局震惊了Cash Creek,警察会给你一个好姿势

盐城市大丰区人民法院关于位于盐城市大丰区大丰港区灯塔东侧的房产(二审)(一审

盐城市大丰区人民法院关于位于盐城市大丰区大丰港区灯塔东侧的房产(二审)(一审 合约平仓几乎成了必然事件

合约平仓几乎成了必然事件How to buy Doucoin for Apple mobile cheap (How to buy Doucoin for Apple phone cheaply)

空头泣血! 比特币突破24000美元,再次创出新高。 24小时内售出38000人

空头泣血! 比特币突破24000美元,再次创出新高。 24小时内售出38000人